Die fachlich-gängige Abkürzung GWG steht für den Begriff geringwertiges Wirtschaftsgut beziehungsweise für die Mehrzahl Wirtschaftsgüter. Sie sind in ihrer Gesamtheit ein Bestandteil des Betriebsvermögens, welches sich in Anlage- sowie Umlaufvermögen gliedert. Zum Charakter eines einzelnen Wirtschaftsgutes gehört, dass es bei seiner Veräußerung greifbar sowie selbstständig bewertbar ist, und dass es als Einzelgut eine wirtschaftliche Bedeutung hat. Vereinfacht gesagt, bedeutet dies, dass das Wirtschaftsgut bei der Inventur gemessen, gezählt oder gewogen werden können.

Die fachlich-gängige Abkürzung GWG steht für den Begriff geringwertiges Wirtschaftsgut beziehungsweise für die Mehrzahl Wirtschaftsgüter. Sie sind in ihrer Gesamtheit ein Bestandteil des Betriebsvermögens, welches sich in Anlage- sowie Umlaufvermögen gliedert. Zum Charakter eines einzelnen Wirtschaftsgutes gehört, dass es bei seiner Veräußerung greifbar sowie selbstständig bewertbar ist, und dass es als Einzelgut eine wirtschaftliche Bedeutung hat. Vereinfacht gesagt, bedeutet dies, dass das Wirtschaftsgut bei der Inventur gemessen, gezählt oder gewogen werden können.

Als GWG werden solche Käufe oder Investitionen bezeichnet, die sich in kurzer oder auch in längerer Zeit verbrauchen. Der Anschaffungswert ist niedrig; er darf für ein GWG nicht höher als achthundert Euro netto, also ohne die jeweils gültige gesetzliche Mehrwertsteuer, sein. GWG werden beispielsweise für die Büroausstattung benötigt. Hier kommt es darauf an, ob das neue Wirtschaftsgut ein eigenständig arbeitendes Gerät oder eine Ergänzung des vorhandenen Geräts ist. Eine herkömmliche Schreibmaschine kann selbstständig genutzt werden, während der Drucker als Endgerät vom PC oder Notebook abhängig ist. Als Solitärgerät ist er weder nutz- noch einsetzbar. Insofern ist er kein GWG, sondern er bildet, zusammen mit dem dazugehörigen Schreibgerät, ein gemeinsames Wirtschaftsgut. Aus dieser Sichtweise heraus ist jede einzelne Anschaffung zu betrachten und zu bewerten.

ACHTUNG: Neue Regelungen zu GWGs ab 01. Januar 2018

Wichtig: Zum 01. Januar 2018 hat der Gesetzgeber neue Regelungen für GWGs eingeführt. Die bisherigen Abschreibungsgrenzen haben sich zu diesem Zeitpunkt geändert und erhöht.

Ein GWG wird vertragsrechtlich angeschafft bzw. gekauft, was in diesem Fall einen betriebsinternen Austausch von Liquidität, also von Geld gegen Ware darstellt. Der Konto- bzw. der Kassenbestand (siehe auch Artikel Kassenbuch im Lexikon) reduziert sich um den Anschaffungspreis, während sich der Betriebswert dementsprechend erhöht. Unberücksichtigt bleibt bei dieser Überlegung die gezahlte Mehrwertsteuer, die gegebenenfalls erstattet wird. Die Ausgaben für das GWG sind steuerabzugsfähige Betriebsausgaben. Sie verringern das steuerpflichtige Einkommen und daraus resultierend auch die Steuerlast. Der GWG-Käufer hat meistens ein Interesse daran, das angeschaffte Wirtschaftsgut noch in demselben Wirtschaftsjahr abzuschreiben, also steuerlich geltend zu machen. Ob das möglich ist, hängt von der Höhe des Anschaffungswertes ab.

- Bis zu 250 EUR netto (seit 01.01.2018, davor 150 Euro): Sofortabschreibung

- 250,01 EUR netto bis zu 800 EUR (seit 01.01.2018, davor 410 Euro) netto: Sofortabschreibung oder Abschreibung als Sammelposten über fünf Jahre

- 800,01 EUR netto bis 1000 EUR netto: Abschreibung als Sammelposten über fünf Jahre

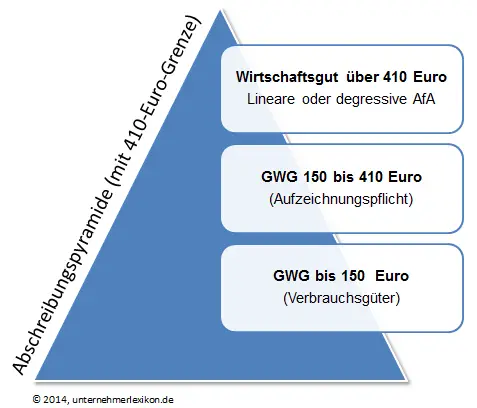

Im Übrigen ist in allen Fällen jedes GWG nach seiner gewöhnlichen Nutzungsdauer abschreibungsfähig. Der Unternehmer kann sich also für eine dieser Möglichkeiten entscheiden. Hieraus ergibt sich die folgende Abschreibungspyramide, die seit Januar 2018 gilt:

Selbstständige Wirtschaftsgüter können als Sammelposten in einem GWG-Pool zusammengefasst werden. Voraussetzung dafür ist ihre Anschaffung seit dem 1. Januar 2010. GWG-Pool heißt in diesem Sinne, dass alle GWG in einem Verzeichnis geführt und ausnahmslos über fünf Jahre abgeschrieben werden. Wenn einmal die Entscheidung für einen GWG-Pool getroffen worden ist, dann kann davon weder abgewichen werden, noch sind Ausnahmen möglich. Der GWG-Pool ist somit gleichbedeutend mit dem Verzicht auf eine sofortige Abschreibung der GWG im jeweiligen Anschaffungsjahr. Jedes GWG mit einem Anschaffungswert ab 250 Euro netto muss in einem GWG-Bestandsverzeichnis geführt werden. Dies stellt ein eigenes, separates Verzeichnis und ist nicht zu verwechseln mit dem Anlagenverzeichnis für das bilanzielle Anlagevermögen des Unternehmens.

GWG lassen sich in die drei Kategorien abnutzbar, beweglich und selbstständig nutzbar unterteilen Auch für Unternehmer, Selbstständige oder Freiberufler, die aus unterschiedlichen Gründen nicht vorsteuerabzugsberechtigt sind, wird als Anschaffungswert der jeweilige Nettowert des GWG angesetzt. Die gezahlte Mehrwertsteuer ist also keine steuerabzugsfähige Betriebsausgabe. Zu den Anschaffungskosten für ein GWG gehören alle damit zusammenhängenden Kostenarten. Das sind beispielsweise der Versand, der Transport, eine Transportversicherung oder auch die Montage. Ohne diese Dienstleistung wie eine Inbetriebnahme der Telefonanlage ist das GWG weder einsetzbar noch arbeitsfähig.

Der Unternehmer beziehungsweise Investor der GWG hat zwei Möglichkeiten. Einerseits kann er den gesamten Aufwand bis zur Höhe von 800 Euro sofort steuerlich geltend machen und dadurch in demselben Wirtschaftsjahr das Betriebsergebnis sowie die Liquidität verbessern. Das ist dann der Fall, wenn er – vereinfacht gesagt – Ausgaben gut unterbringen kann. Wenn die rechnungsmäßige Belastung gering gehalten werden soll, dann bietet sich ein Aufteilen der Abschreibung auf fünf Jahre an. Die Liquidität wird indirekt dadurch belastet, dass die GWG-Anschaffung sofort bezahlt worden ist, während die steuerliche Abschreibung in jedem Jahr nur ein Fünftel des Anschaffungswertes beträgt. Beides hat seine eigenen eigene Vor- und Nachteile, die der GWG-Käufer für sich abwägen muss.

Unser Tipp: Wir empfehlen Ihnen hierzu auch den Artikel zum Standardkontenrahmen , zum Restbuchwert und den Artikel zum Thema kalkulatorische Abschreibungen in unserem Lexikon.