Jeder Unternehmer und Existenzgründer kennt diese Situation – ein Fachgespräch mit dem Kundenbetreuer der Hausbank, mit privaten Investoren oder mit dem Steuerberater erfordert höchste Konzentration. Schließlich müssen die betriebswirtschaftlichen Zahlen des Unternehmens überzeugend präsentiert werden. Bei der Bewertung eines Unternehmens und seiner Wachstumschancen spielt das Betriebsergebnis eine entscheidende Rolle. In diesem Artikel zeigen wir Ihnen, …

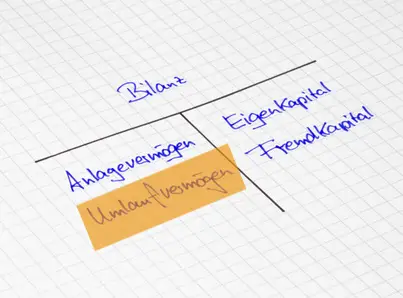

Betriebsergebnis