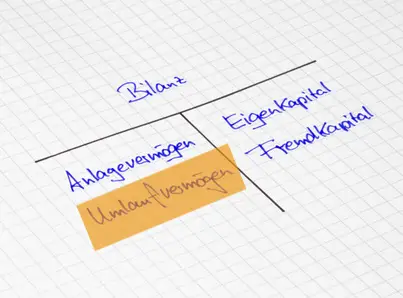

Die Aufstellung der betrieblichen Vermögenswerte eines Wirtschaftsunternehmens oder einer Körperschaft als formeller Abschluss der Buchführung (siehe hierzu ergänzend auch den Artikel Buchhaltung in unserem Lexikon) zu einem bestimmten Stichtag bezeichnet man als Bilanz. Sie stellt einen Bestandteil des Jahresabschlusses dar und erfüllt damit sowohl unternehmerische als auch rechtliche Funktionen. Aus der Gegenüberstellung von Aktiva (Vermögenswerten) …

Bilanz