Hinter dem Begriff Umlaufvermögen verstecken sich diejenigen Werte, die innerhalb einer üblichen Geschäftsperiode zu Geld gemacht oder verbraucht werden können. Damit ein Unternehmen Gewinn erwirtschaften kann, muss in der Regel zuerst etwas vorhanden sein – eine Materielle Ausgangsbasis zur Herstellung von Produkten. Roh-, Hilfs- und Betriebsstoffe sind die Ausgangsgrundlage für produzierende Unternehmen. Handelsunternehmen setzen auf den An- und Verkauf von Gütern um Gewinne zu erzielen und selbst die meisten Dienstleistungsunternehmen benötigen Materialien um wirtschaften zu können (der Malermeister kann nicht arbeiten ohne eine gewisse Menge an Farben auf Lager zu haben) …. In allen genannten Fällen gibt es Materialien, die eher kurzfristig im Unternehmen sind und die dann weiterverkauft oder verarbeitet werden.

Hinter dem Begriff Umlaufvermögen verstecken sich diejenigen Werte, die innerhalb einer üblichen Geschäftsperiode zu Geld gemacht oder verbraucht werden können. Damit ein Unternehmen Gewinn erwirtschaften kann, muss in der Regel zuerst etwas vorhanden sein – eine Materielle Ausgangsbasis zur Herstellung von Produkten. Roh-, Hilfs- und Betriebsstoffe sind die Ausgangsgrundlage für produzierende Unternehmen. Handelsunternehmen setzen auf den An- und Verkauf von Gütern um Gewinne zu erzielen und selbst die meisten Dienstleistungsunternehmen benötigen Materialien um wirtschaften zu können (der Malermeister kann nicht arbeiten ohne eine gewisse Menge an Farben auf Lager zu haben) …. In allen genannten Fällen gibt es Materialien, die eher kurzfristig im Unternehmen sind und die dann weiterverkauft oder verarbeitet werden.

In diesem Artikel geht es um das sog. Umlaufvermögen, genauer gesagt darum, welche Vermögenswerte zum Umlaufvermögen zählen. Es wird erklärt, welche wichtige Bedeutung dem Umlaufvermögen in der Beschaffungs- (siehe ergänzend Artikel Beschaffungsmanagement im Lexikon) und Absatzpolitik eines Unternehmens darstellt und welche Rolle es in der Bilanzierung spielt.

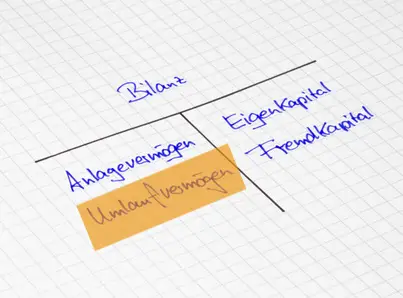

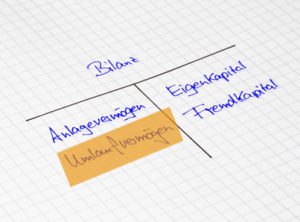

Wichtig ist die Unterscheidung zwischen Anlag- und Umlaufvermögen insbesondere für die Bilanzierung und die sich daraus ergebenden Kennzahlen. Abgestellt wird auf den betrieblichen Zweck der Güter. Fahrzeuge gelten in der Regel zum Anlagevermögen. Dies gilt aber nicht für Autohändler, da diese die Fahrzeuge ausschließlich zum Zweck der Weiterveräußerung einkaufen.

Welche Vermögenswerte zählen zum Umlaufvermögen?

Vorräte

Dazu zählen in erster Linie Rohstoffe, mit denen ein Großteil der Leistung erst erbracht werden kann. Außerdem die Hilfsstoffe, die zwar für die Produktion nötig sind, aber nur einen unwesentlichen Teil ausmachen und Hilfsstoffe, die zwar nicht Bestandteil des Endproduktes werden, aber dazu nötig sind es zu produzieren. Energie für Produktionsmaschinen zählt zum Beispiel zu den Hilfsstoffen.

Dazu zählen in erster Linie Rohstoffe, mit denen ein Großteil der Leistung erst erbracht werden kann. Außerdem die Hilfsstoffe, die zwar für die Produktion nötig sind, aber nur einen unwesentlichen Teil ausmachen und Hilfsstoffe, die zwar nicht Bestandteil des Endproduktes werden, aber dazu nötig sind es zu produzieren. Energie für Produktionsmaschinen zählt zum Beispiel zu den Hilfsstoffen.

Unfertige Erzeugnisse, wie Federkerne für Matratzen oder Scharniere eines noch zu montierenden Schrankes zählt man ebenfalls noch zu den Vorräten. Bereits fertig erzeugte Produkte sind so wie Waren eines Handelsunternehmens ohnehin unbestritten Teil des Umlaufvermögens.

Forderungen

Forderungen zählen ebenfalls zum Umlaufvermögen, da diese ohne weiteres entweder selbst gegen Kunden geltend gemacht oder aber auch im Wege des Factorings abgetreten werden können. Bestehen können Forderungen entweder direkt gegen Kunden aus einer bereits erbrachten Lieferung oder Leistung bestehen oder gegen beteiligte Unternehmen.

Siehe hierzu ergänzend Artikel Debitor in unserem Lexikon.

Wertpapiere

Auch wenn Wertpapiere langfristig im Unternehmen verbleiben sollen, weil sie etwa für die Tilgung eines endfälligen Kredits herangezogen werden, zählen sie bilanziell zum Umlaufvermögen. Durch eine geänderte Unternehmenspolitik ist dies zum Börsenpreis jederzeit möglich.

Liquide Mittel

Kassen (siehe ergänzend auch Artikel Kassenbuch im Lexikon) und Bankguthaben sind ohnehin für den wirtschaftlichen Austausch bestimmt und sind problemlos dem Umlaufvermögen zuordenbar.

Steuerliche Behandlung des Umlaufvermögens

Der Anschaffungs- bzw. Herstellungspreis bildet die Wertobergrenze bei der Beurteilung des Umlaufvermögens. Bei der Bilanzierung hingegen gilt das Niederstwertprinzip. Dies gilt insbesondere für Wertpapiere, bei denen dieser Wert durch den aktuellen Börsenkurs leicht feststellbar ist. Gerade wenn viele solcher Papiere im Unternehmen vorhanden sind, kann dies zu einer bilanziellen Schieflage führen, die sich drei Monate nach dem Bilanzstichtag schon wieder anders verhält. Bei den unfertigen Erzeugnissen ist auf den Veräußerungspreis abzustellen, der bei einem Überangebot auch niedriger ausfallen kann als er tatsächlich ist.

Finanzierung des Umlaufvermögens

Im Gegensatz zum Anlagevermögen, das nach der goldenen Bilanzregel theoretisch zu 100% aus Eigenkapital finanziert werden soll, kann das Umlaufvermögen durchaus mittels Lieferantenkrediten finanziert werden. Die neuere Wissenschaft differenziert aber zusätzlich nach lang- und kurzfristigem Umlaufvermögen. Demnach kann bei relativ lange im Unternehmen verbleibendem Umlaufvermögen auch auf die Instrumente der mittelfristigen Finanzierung zurückgegriffen werden. Betriebswirtschaftlich gesehen stellt sich aber die Frage, ob eine derartige Lagerhaltung wirtschaftlich und somit sinnvoll ist. Waren eines Handelsunternehmens können bzw. werden durch langfristige Zahlungsziele aber weiterhin über Lieferantenkredite finanziert.

Im Gegensatz zum Anlagevermögen, das nach der goldenen Bilanzregel theoretisch zu 100% aus Eigenkapital finanziert werden soll, kann das Umlaufvermögen durchaus mittels Lieferantenkrediten finanziert werden. Die neuere Wissenschaft differenziert aber zusätzlich nach lang- und kurzfristigem Umlaufvermögen. Demnach kann bei relativ lange im Unternehmen verbleibendem Umlaufvermögen auch auf die Instrumente der mittelfristigen Finanzierung zurückgegriffen werden. Betriebswirtschaftlich gesehen stellt sich aber die Frage, ob eine derartige Lagerhaltung wirtschaftlich und somit sinnvoll ist. Waren eines Handelsunternehmens können bzw. werden durch langfristige Zahlungsziele aber weiterhin über Lieferantenkredite finanziert.

Bei Forderungen besteht die Überlegung, ob diese nicht an eine Factoringbank abgetreten werden, um sie so in liquide Mittel umzuwandeln, die dem Unternehmen für neue Investitionen (siehe auch Artikel Investment im Lexikon) zur Verfügung stehen können.

Um mehr zum Thema Finanzierung von Umlaufvermögen zu erfahren, möchten wir Ihnen auch unsere Artikel Fremdkapital, Crowdfunding und Selbstfinanzierung ans Herz legen.

Die Umschlagdauer des Umlaufvermögens

Je kürzer die Verweildauer im Unternehmen ist, desto vorteilhafter ist dies betriebswirtschaftlich. Es spricht einerseits für eine straffe Organisation und andererseits für eine durchdachte Logistik. Zudem muss auf kurz- und mittelfristigen Finanzierungen für die Beschaffung nicht zurückgegriffen werden, weil auf die liquiden Mittel schneller zurückgegriffen werden kann. Obendrein erhöht sich mit einer kurzen Umschlagdauer die Bonität des Unternehmens, was sich wiederum auf die Zinsbelastung bei künftigen Finanzierungen auswirkt.

Das Umlaufvermögen stellt außerdem einen wesentlichen Teil der Bilanzanalyse dar, um das working capital zu ermitteln, welches Grundlage für Liquiditätsberechnungen (siehe hierzu auch Artikel Liquidität im Lexikon) ist.

Ergänzend zu diesem Artikel könnten Sie vielleicht auch die Beiträge Amortisation, Cashflow, FIFO-Methode und ABC-Analyse interessieren.