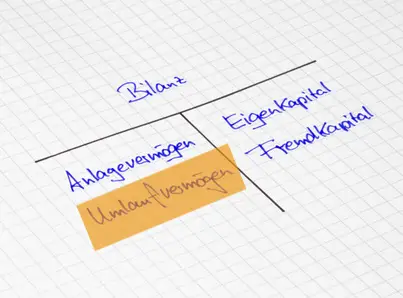

Hinter dem Begriff Umlaufvermögen verstecken sich diejenigen Werte, die innerhalb einer üblichen Geschäftsperiode zu Geld gemacht oder verbraucht werden können. Damit ein Unternehmen Gewinn erwirtschaften kann, muss in der Regel zuerst etwas vorhanden sein – eine Materielle Ausgangsbasis zur Herstellung von Produkten. Roh-, Hilfs- und Betriebsstoffe sind die Ausgangsgrundlage für produzierende Unternehmen. Handelsunternehmen setzen auf …

Umlaufvermögen