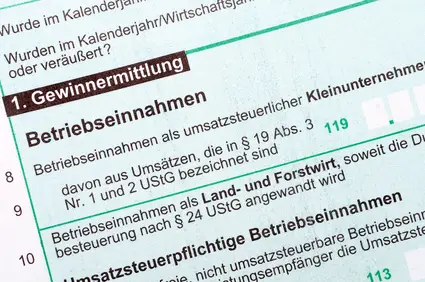

Auch Kleinunternehmer sind zur Abgabe einer Steuererklärung verpflichtet. Hierbei ist zwischen den unterschiedlichen Steuererklärungen zur Umsatz- Einkommen- und Gewerbesteuer zu unterscheiden. Kleinunternehmer, die von der Kleinunternehmerregelung Gebrauch machen, müssen für ihre Kleinunternehmer Steuererklärung grundsätzlich eine Einkommensteuererklärung und eine Umsatzsteuererklärung sowie darüber hinaus die Anlage EÜR abgeben. Gewerbetreibende Kleinunternehmer müssen bei einem Gewinn über 24.500 Euro …

Kleinunternehmer Steuererklärung