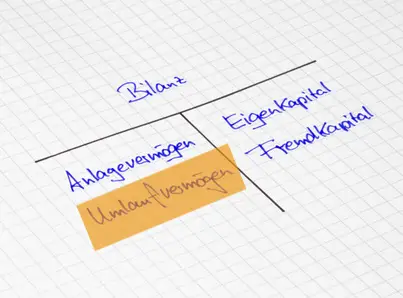

Bei dem Begriff Restbuchwert handelt es sich um eine Vokabel aus der Betriebswirtschaftslehre und dem Finanz- bzw. Rechnungswesen. Innerhalb größerer Betriebe und Unternehmen beschäftigen sich die Buchhaltungsabteilungen mit dem Restbuchwert. Dieser steht im direkten Zusammenhang mit der jährlich vorzunehmenden Abschreibung. Hierbei stellt der Restbuchwert den Betrag dar, mit dem ein Wirtschaftsgut nach Durchführung einer Abschreibung …

Restbuchwert