Eine Einnahmenüberschussrechnung dient Unternehmern, Selbständigen und Freiberuflern zur vereinfachten Gewinnermittlung für steuerliche Zwecke. Geregelt wird die Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG (4/3 – Rechnung). Die Einnahmenüberschussrechnung muss von Selbständigen alljährlich gemeinsam mit der Einkommensteuererklärung abgegeben werden. Das Einnahmenüberschussrechnung Formular ist die Anlage EÜR der Steuererklärung. Nach § 60 Abs. 4 EStDV muss die …

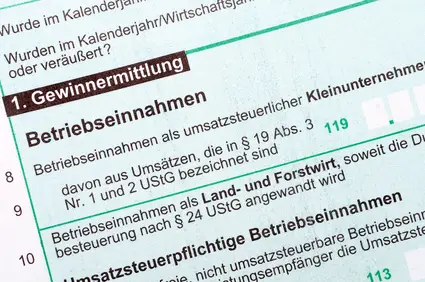

Einnahmenüberschussrechnung Formular