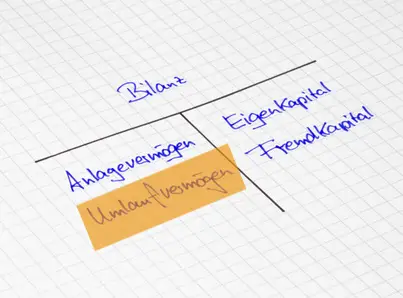

Als Wirtschaftsgut werden im Handelsrecht und in der Betriebswirtschaftslehre alle Güter bezeichnet, die in einem Arbeitsprozess für die Leistungserstellung notwendig sind. Zu den Wirtschaftsgütern zählen in erster Linie Sachgüter. Doch auch Dienstleistungen, bestimmte Rechte und Informationen werden im Bezug auf den Arbeitsprozess als Wirtschaftsgüter bezeichnet. Im Steuerrecht wird der Begriff Wirtschaftsgut mit dem des Vermögensgegenstandes …

Wirtschaftsgut