Die Aufstellung der betrieblichen Vermögenswerte eines Wirtschaftsunternehmens oder einer Körperschaft als formeller Abschluss der Buchführung (siehe hierzu ergänzend auch den Artikel Buchhaltung in unserem Lexikon) zu einem bestimmten Stichtag bezeichnet man als Bilanz. Sie stellt einen Bestandteil des Jahresabschlusses dar und erfüllt damit sowohl unternehmerische als auch rechtliche Funktionen.

Die Aufstellung der betrieblichen Vermögenswerte eines Wirtschaftsunternehmens oder einer Körperschaft als formeller Abschluss der Buchführung (siehe hierzu ergänzend auch den Artikel Buchhaltung in unserem Lexikon) zu einem bestimmten Stichtag bezeichnet man als Bilanz. Sie stellt einen Bestandteil des Jahresabschlusses dar und erfüllt damit sowohl unternehmerische als auch rechtliche Funktionen.

Aus der Gegenüberstellung von Aktiva (Vermögenswerten) auf der einen, und Passiva (Darstellung der Finanzierung) auf der anderen Seite lassen sich vielfältige Informationen ableiten. So gibt die Bilanz Auskunft über die Vermögenssituation eines Unternehmens zum Zeitpunkt des Bilanzstichtages. Gläubiger der Unternehmung und potentielle Vertragspartner greifen auf diese Informationen zur Einschätzung der wirtschaftlichen Leistungsfähigkeit der Unternehmung zurück. Führungskräften und Beratungsunternehmen dient die Bilanz als Kontroll- und Steuerungsinstrument. Rechtsorgane wie das Finanzamt ziehen die Bilanz als Basis für die Steuererhebung heran.

Ergänzend zu diesem Artikel empfehlen wir Ihnen auch den Artikel Wirtschaftsgut im Lexikon.

Gewinnermittlungsfunktion der Bilanz

Aus dem Saldo zwischen Mittelherkunft und Mittelverwendung lässt sich der innerhalb der Bilanzperiode getätigte Gewinn oder Verlust ermitteln (siehe ergänzend auch Artikel zum EBIT im Lexikon). Detaillierter ist der wirtschaftliche Erfolg der vergangenen Periode in der der Bilanzerstellung vorgelagerten Gewinn- und Verlustrechnung aufgeführt, die ebenfalls als Teil des Jahresabschlusses von bestimmten Wirtschaftsunternehmen und Körperschaften zwingend erstellt werden muss.

Steuerungsfunktion der Bilanz

Zahlreiche Bilanzkennzahlen ermöglichen Schlussfolgerungen über die wirtschaftliche Ausrichtung der Unternehmung und lassen Prognosen über die zukünftige Entwicklung zu. So werden beispielsweise Informationen über das Verhältnis von Fremd- und Eigenkapital oder Liquiditätskennziffern (siehe hierzu auch Artikel Liquidität im Lexikon), die sich aus dem in der Bilanz dargestellten Anlage- und Umlaufvermögen ergeben, oft zu Zwecken der Unternehmenssteuerung herangezogen.

Grundsätze ordnungsgemäßer Buchführung

Da wesentliche Entscheidungen von den in den Bilanz dargestellten Zahlen abhängen, die nicht nur das Unternehmen selbst, sondern auch die Rechte des Staates und schützenswerter Rechtspersonen wie zum Beispiel Gläubiger betreffen, unterliegt die Bilanzerstellung in Deutschland eindeutigen Normen. Diese Normen nennen sich Grundsätzen ordnungsgemäßer Buchführung (kurz oft auch als GoB bezeichnet). So unterliegt die Erstellung einer Bilanz drei Prinzipien: Bilanzwahrheit, Bilanzklarheit und dem Vorsichtsprinzip.

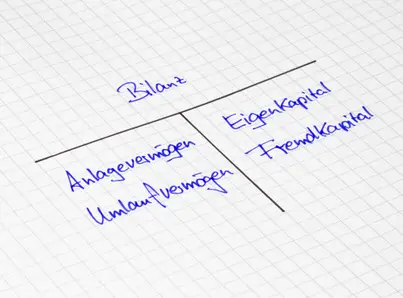

Aufbau der Bilanz

Der Aufbau der Bilanz in Form einer Gegenüberstellung von Aktiv- und Passivposten und die Art und Weise der Bewertung der in der Bilanz aufgeführten Vermögenswerte ist für Unternehmen, die dem deutschen Recht unterstehen, im Handelsgesetzbuch HGB geregelt.

Danach werden gemäß § 266 HGB in der Bilanz folgende Vermögens- und Schuldwerte aufgeführt:

Das Anlage- und Umlaufvermögen, bestehend aus immateriellen Vermögensgegenständen, Sachanlagen und Finanzanlagen, sowie Vorratsvermögen, Forderungen, Wertpapieren und Barmitteln wird auf der Aktivseite (auf der linken Bilanzseite) abgebildet.

Demgegenüber beinhaltet die Passivseite alle Informationen über das Eigenkapital, zu dem auch Rückstellungen und thesaurierte Gewinne zählen, und das Fremdkapital, das je nach Mittelherkunft aus Anleihen, Hypotheken, Darlehen und Lieferantenkrediten bestehen kann. Die Aufführung von latenten Steuern und Rechnungsabgrenzungsposten schafft eine genauere Abbildung der aktuellen Vermögenslage zum Stichtag und dient damit der Bilanzklarheit und –wahrheit. Damit wird der Schwierigkeit entgegengewirkt, dass häufig zum Bilanzstichtag noch nicht alle Geschäftsvorfälle abgeschlossen sind, offene Forderungen und Verbindlichkeiten dennoch aufgeführt werden müssen, um ein wahres Bild von der Vermögenslage der Unternehmung zu zeichnen.

Vor allem die Höhe des Eigenkapitals stellt einen wichtigen Indikator für die Einschätzung der Unternehmenslage dar: So werden in verschiedenen Rechtsformen von Kapitalgesellschaften (z.B. bei der GmbH oder der KG) eine bestimmte Mindesteigenkapitaleinlage verlangt. Die Höhe des Eigenkapitals bestimmt in vielen Fällen auch die Ausgestaltung des Stimmrechtes und die Gewinnverteilung bei Kapitalgesellschaften. Für die Gläubiger stellt der Eigenkapitalanteil eines Unternehmens eine Sicherung ihrer Forderungen dar, auf den im Insolvenzfall (siehe hierzu auch Artikel Insolvenz im Lexikon) zurückgegriffen werden kann, für die Führung des Unternehmens gibt der Anteil des Eigenkapitals auch Auskunft darüber, inwiefern Verlustperioden verkraftet werden können Daher ist das in der Bilanz ausgewiesene Eigenkapital auch ein Indikator für die Kreditwürdigkeit und im Krisenfall für die Überlebensfähigkeit eines Unternehmens.

Bewertungsprinzipien

Insbesondere die Bewertung der Vermögenswerte auf der Aktivseite der Bilanz unterliegt dem Vorsichtsprinzip. Damit soll verhindert werden, dass die wirtschaftliche Situation der Unternehmung zu positiv dargestellt wird, und potentielle Gläubiger dadurch in einen Irrtum geführt werden. Gerade bei immateriellen Vermögensgegenständen besteht diese Gefahr, da der Wert dieser Anlagegüter oftmals nur geschätzt werden kann. Dennoch geben verschiedene Bewertungsprinzipien (Anschaffungswertprinzip, Niederstwertprinzip, Höchstwertprinzip, Imparitätsprinzip) dem Bilanzersteller einen gewissen Handlungsspielraum in der Darstellung der Vermögenslage. Die Ausschöpfung dieses Handlungsspielraums entsprechend der unternehmerischen Zielsetzung wird auch als Bilanzpolitik bezeichnet.

Insbesondere die Bewertung der Vermögenswerte auf der Aktivseite der Bilanz unterliegt dem Vorsichtsprinzip. Damit soll verhindert werden, dass die wirtschaftliche Situation der Unternehmung zu positiv dargestellt wird, und potentielle Gläubiger dadurch in einen Irrtum geführt werden. Gerade bei immateriellen Vermögensgegenständen besteht diese Gefahr, da der Wert dieser Anlagegüter oftmals nur geschätzt werden kann. Dennoch geben verschiedene Bewertungsprinzipien (Anschaffungswertprinzip, Niederstwertprinzip, Höchstwertprinzip, Imparitätsprinzip) dem Bilanzersteller einen gewissen Handlungsspielraum in der Darstellung der Vermögenslage. Die Ausschöpfung dieses Handlungsspielraums entsprechend der unternehmerischen Zielsetzung wird auch als Bilanzpolitik bezeichnet.

Abschreibungen

Gewisse Spielräume bestehen für die Buchführung auch in der Bewertung des Anlagevermögens, zu denen zum Beispiel die Immobilien, der Fuhrpark und Maschinen gezählt werden. Da diese Vermögensgegenstände im Zeitverlauf durch Verschleiß und Alterung einem Werteverzehr unterliegen, müssen die in der Bilanz aufgeführten Werte nach vorgegebenen Regeln reduziert werden. Die Reduzierung des Buchwertes dieser Vermögensgegenstände wird auch als Abschreibung bezeichnet. Hierbei können verschiedene Bewertungsansätze ausgeübt werden, die je nach Zeitpunkt einen höheren oder einen niedrigeren Buchwert ausweisen können. Einheitlich geregelt ist jedoch, dass am Ende der rechnerischen Nutzungsdauer oder bei Verkauf oder Zerstörung des Anlageobjektes kein Vermögenswert mehr ausgewiesen sein darf. Ergänzend hierzu können wir Ihnen auch den Artikel Restbuchwert im Lexikon empfehlen.

Zwingend ist in jedem Fall eine ausgeglichene Bilanzsumme. Das heißt, dass die Summe der Aktivposten und die Summe der Passivposten in jedem Fall übereinstimmen muss.

Die Vorgaben, die an die Bilanz gestellt werden, differieren ein wenig in Abhängigkeit von der vorliegenden Rechtsform der Unternehmung.

Je nach Zweck der Bilanzierung wird zwischen verschiedenen Bilanzarten unterschieden:

Gemäß § 242 HGB hat ein jeder Kaufmann zu Beginn seines Handelsgewerbes eine Anfangs- oder Eröffnungsbilanz zu erstellen. In der Folge werden in der Regel zum Stichtag am 31.12. eines jeden Geschäftsjahres laufende Bilanzen erstellt, die Auskunft über die wirtschaftliche Entwicklung des Gewerbes geben. Verschiedene Unternehmen sind unter Umständen auch zur Erstellung von unterjährigen Zwischenbilanzen verpflichtet. Dies ist vor allem bei Aktiengesellschaften (siehe auch Artikel AG im Lexikon) und anderen börsennotierten Wirtschaftsunternehmen der Fall.

Neben der Handelsbilanz ist auch die Erstellung einer Steuerbilanz zwingend vorgeschrieben. Je nach Bilanzpolitik können die dargestellten Posten in der Handels- und in der Steuerbilanz voneinander abweichen, so lange die gesetzlich erlaubten Bewertungsspielräume eingehalten wurden. Die Steuerbilanz dient der Ermittlung der Körperschaftssteuer beziehungsweise der Einkommenssteuer des Unternehmenseigners, der Gewerbesteuer und gegebenenfalls der Erbschaftssteuer.

Sonderbilanzen werden zum Beispiel im Rahmen der Liquidation eines Gewerbes notwendig. Aber auch vor anstehenden Entscheidungsprozessen, zu Strategieentwicklungsprozessen oder im Rahmen des Unternehmenscontrollings kann es sinnvoll sein, eine vom Stichtag abweichende Sonderbilanz zu erstellen.

Bilanzkennziffern

Zu den aus der Bilanz abgeleiteten Kennzahlen zählen:

Die Eigenkapitalquote und die Fremdkapitalquote, die sich jeweils aus dem Verhältnis zwischen Eigen- beziehungsweise Fremdkapital zum Gesamtkapital ergibt.

Der Verschuldungsgrad, der das Verhältnis zwischen Eigenkapital und Fremdkapital darstellt, gibt Auskunft über die Kreditwürdigkeit eines Unternehmens.

Die Anlagenintensität hingegen stellt das Verhältnis des Anlagevermögens (Vorräte, immaterielle und Sachanlagen) zum Gesamtvermögen dar und vermittelt so einen Eindruck von der Kapitalbindung innerhalb eines Unternehmens. Je geringer die Anlagenintensität, desto flexibler kann eine Unternehmung auf veränderte Marktgegebenheiten reagieren.

Aufgrund der Vielfalt und der Bedeutung der Informationen, die Interessenten aus der Bilanz eines Unternehmens ziehen können, muss sich der Jahresabschluss bestimmter Unternehmen, wie Wirtschaftsbetrieben der öffentlichen Hand, größeren Kapitalgesellschaften, Versicherungen und Banken einer unabhängigen Prüfung durch speziell ausgebildete und vereidigte Wirtschaftsprüfer unterziehen und das Ergebnis des Jahresabschlusses im Handelsregister und Bundesanzeiger offenlegen.